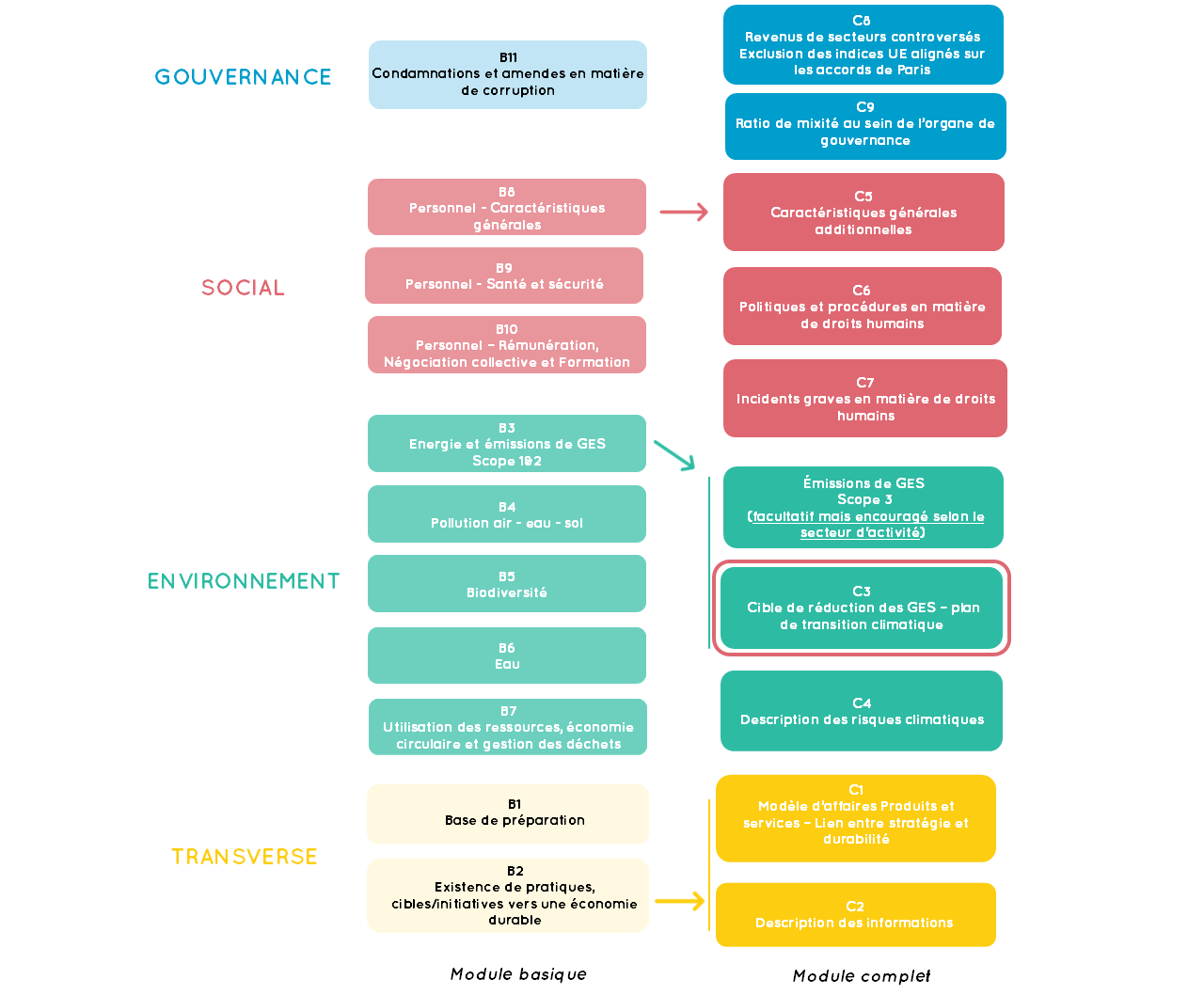

Accès direct

Accès direct

➤ Un cadre volontaire et simplifié

➤ Pourquoi le module C3 constitue-t-il tant un défi qu'une opportunité pour l’entreprise ?

Ce module exige de l’entreprise d’inclure dans sa stratégie et son fonctionnement opérationnel les politiques et les actions qui tendent vers les objectifs de décarbonation en planifiant certains investissements en amont. Elle peut être amenée à ajuster son modèle économique et ses activités courantes pour tendre vers les objectifs qu’elle a elle-même fixés. La réduction des GES peut aussi impulser une réduction significative des quantités d’énergie et une préférence pour des matériaux vertueux.

Exemple : développement de nouvelles lignes de produits moins dépendantes de matériaux à forte intensité de carbone ; consacrer des ressources à l’innovation produit

➤ Quelles sont les différentes options qu’offre la norme VSME selon le degré de maturité de la construction de la donnée (B3) et de la donnée cible (C3) ?

Le standard VSME offre une flexibilité précieuse. Pour le module C3, l'entreprise peut choisir l'une de ces trois voies selon sa maturité :

- L'option "Expliquer" (la prudence) : L'entreprise assume de ne pas encore avoir de cibles de réduction et explicite clairement cette option. L'intérêt est d’éviter de prendre des engagements intenables et privilégier la qualité de la donnée.

- L'option "Appliquer avec limites" (la transparence) : dans le cas où le périmètre de calcul sur certaines données est en construction (V3), l’entreprise peut déterminer tout de même ses données cibles C3. L’intérêt est de démontrer une dynamique de progrès sans attendre la perfection.

- L'option "Appliquer totalement" (la maturité) : L'entreprise dispose d'un historique (année de référence) et fixe des objectifs chiffrés sur tous ses postes d'émissions.

➤ Pourquoi le module C3 est-il l'allié du module B3 ?

Contrairement aux idées reçues, le module C3 ne sert pas qu'à donner des objectifs. Il peut servir de levier méthodologique pour :

- Expliquer les limites actuelles du B3 : transformer un "manque de données" en un point de transparence.

- S'engager sur un calendrier : annoncer officiellement quand les zones d'ombre du BEGES seront éclaircies.

- Démontrer une trajectoire : prouver que la démarche de transition est lancée, même si la première étape est purement comptable.

➤ Quel intérêt pour les parties prenantes d’être attentives au module C3 ?

Les parties prenantes ne veulent plus seulement connaître le BEGES* mais veulent connaître les objectifs chiffrés de réduction sur une période déterminée et les moyens mis en œuvre pour y parvenir (politiques, actions, investissements). Le module C3 est pertinent car il permet de mesurer :

- La cohérence entre le BEGES et la cible

- La crédibilité des actions prévues

- La capacité financière à mettre en œuvre le plan

- L’existence d’un suivi annuel

C3 peut donc devenir un levier d’accès au financement lorsque la partie prenante est une banque ou un investisseur.

➤ Faut-il obligatoirement avoir un BEGES pour compléter les informations requises par C3 ?

Il est difficile de fixer une cible crédible sans connaître son point de départ. Par conséquent, le BEGES est fortement conseillé.

Exemple :

Une PME industrielle mesure 1 200 tCO₂e en 2024 (Scopes 1 et 2 principalement). Elle peut alors définir :

Une PME industrielle mesure 1 200 tCO₂e en 2024 (Scopes 1 et 2 principalement). Elle peut alors définir :

- Objectif : –30 % d’ici 2030

- Base de référence : année 2024

- Périmètre : Scopes 1 et 2

➤ En quoi consiste une cible de réduction GES conforme au module C3 ?

Une cible crédible comporte :

- Une année de référence

- Une cible

- Une échéance

- Un périmètre clair (Scopes 1, 2, 3)

Exemple : une entreprise vise une réduction de 25 % des émissions totales (Scopes 1, 2 et 3) d’ici 2028, avec un objectif intermédiaire de –10 % en 2026.

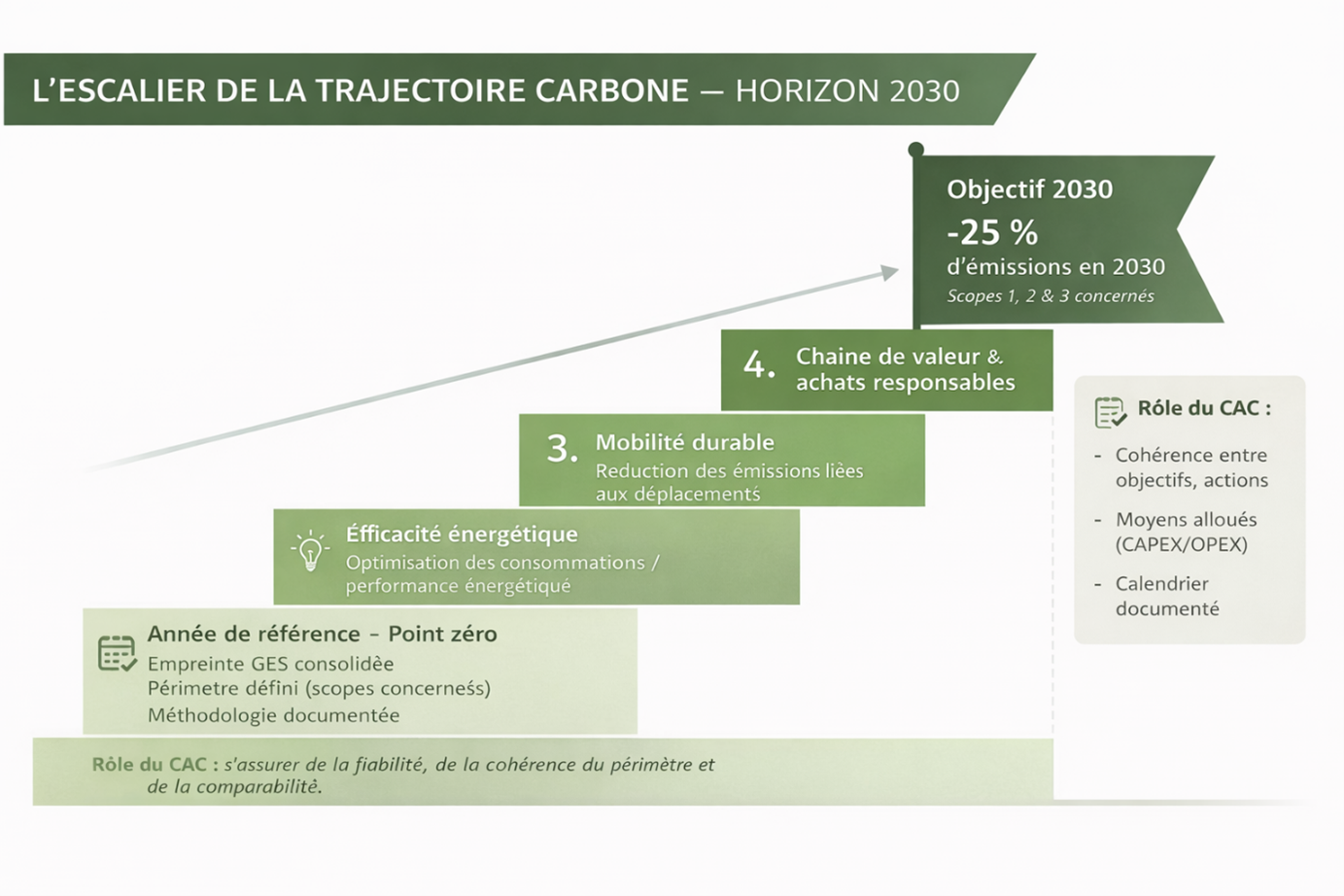

➤ Qu’est-ce qu’un plan de transition climatique ?

Le plan de transition décrit comment l’entreprise atteindra sa cible. Il comprend :

- L’ensemble des actions actuelles et futures visant à garantir la compatibilité du modèle économique, de la stratégie et des opérations de l’entreprise avec l’objectif global de limitation du réchauffement de la planète à 1.5°C

- Un calendrier

- Les responsabilités internes

- Les indicateurs de suivi

➤ Quelles sont les étapes pour mettre en place un plan de réduction GES ?

Étape 1 : Mesurer

Réaliser un BEGES fiable.

Étape 2 : Prioriser

Identifier les 2 ou 3 principaux postes d’émissions.

Étape 3 : Fixer une cible réaliste

Exemple : –20 % sur 5 ans.

Étape 4 : Formaliser un plan

Lister les actions, le calendrier et les responsables.

Étape 5 : Suivre et ajuster

Mettre en place un suivi annuel des émissions.

➤ Quel est le rôle du commissaire aux comptes dans l’audit du module C3 ?

Le CAC s’attache à vérifier :

La cohérence

- La cible est-elle cohérente avec le BEGES ?

- Le périmètre est-il clairement défini ?

- Les hypothèses sont-elles documentées ?

La traçabilité

- Existe-t-il une documentation formalisée du plan de transition ?

- Les calculs d’émissions sont-ils justifiables ?

- Les données reposent-elles sur des sources fiables ?

La sincérité de la communication

- Les engagements sont-ils présentés de manière fidèle ?

- Y a-t-il un risque de greenwashing ?

- Les incertitudes sont-elles mentionnées ?

➤ Quelle est la définition du périmètre obligatoire (module basique) ? Quels sont les points de vigilance du CAC ?

La détermination de l’année de référence est un point particulièrement sensible. La norme définit l’année de référence comme étant une période de référence historique par rapport à laquelle les émissions de GES actuelles de l'entreprise peuvent être comparées. En général, l'année de référence doit être une année récente et représentative des émissions de GES de l'entreprise pour laquelle des données vérifiables sont disponibles. Le CAC doit donc apprécier son caractère représentatif, sa fixité dans le temps (permanence des méthodes) et la nécessité d’un recalcul en cas de réorganisation/croissance externe.

Les modalités de calcul de la donnée cible : le commissaire aux comptes doit exercer une vigilance particulière sur la manière dont l’entreprise définit et communique ses objectifs de réduction. Un risque significatif de greenwashing peut apparaître lorsque la cible retenue ne reflète pas une diminution réelle de l’empreinte carbone globale de l’entreprise, mais uniquement une amélioration relative

Il convient notamment de mettre en exergue la différence entre :

- Cible absolue : réduction exprimée en volume total d’émissions : Réduire de 100 tCO₂e.

- Cible d’intensité : réduction exprimée par unité d’activité : Réduire de 10 % les émissions par « euro de chiffre d’affaires » ou « produit fabriqué ».

Cette distinction est essentielle car une cible d’intensité peut masquer une augmentation des émissions totales si l’activité de l’entreprise croît plus rapidement que les gains d’efficacité carbone.

➤ Le commissaire aux comptes vérifie-t-il l’atteinte des objectifs ?

Il peut vérifier :

- L’existence d’un suivi annuel des émissions

- La comparaison entre trajectoire prévue et trajectoire réelle

- L’explication des écarts

Exemple : si une entreprise annonce –20 % en 3 ans mais n’atteint que –5 %, le CAC regardera :

- Les raisons de l’écart

- Les mesures correctives

- La transparence dans la communication

➤ En conclusion

Le module C3 transforme la démarche climat puisque l’entreprise ne se contente plus de déclarer ses émissions mais démontre une trajectoire de réduction structurée. Le module C3 est un véritable levier stratégique, un outil de dialogue avec les financeurs et un signal fort envoyé aux clients et partenaires.

Dans le module B4, nous changerons de perspective pour analyser les recommandations en matière d’informations à fournir sur ses rejets de polluants dans l’air, l’eau et le sol.

* Le BEGES (Bilan des Émissions de Gaz à Effet de Serre) est une obligation légale en France mentionnée dans la loi Grenelle II. Le Bilan Carbone® est une méthode de mesure des émissions de GES développée par l'ADEME et l'ABC. Le BEGES Le Bilan Carbone® est une marque déposée.