Accès direct

Accès direct

Mes démarches

Modalités d'inscription et de modification de la liste

Modalités d’inscription, de modification d’informations ou de radiation de la liste des commissaires aux comptes

Les démarches relatives à l’inscription, la radiation ou la modification des informations relatives aux commissaires aux comptes (changement d’adresse, actionnariat, etc…) sont à réaliser directement sur le portail de la H2A.

Le Service Confrères de la CRCC de Paris reste à votre entière disposition pour tout renseignement concernant la démarche à suivre pour toute inscription ou changement de situation : service.confreres@crcc-paris.fr ou 01 53 83 94 39.

Le service inscription de la H2A est également à votre disposition pour vous renseigner (inscription@h3c.org ou 01.80.40.75.02).

Attestation d’inscription

Vous êtes inscrit(e) à la CRCC de Paris et avez besoin d’une attestation d’inscription ?

Vous pouvez désormais télécharger directement votre attestation d’inscription sur le portail de la H2A.

Omission

Tout membre de la compagnie peut demander à cesser d’en faire partie provisoirement. Il adresse sa demande motivée au Conseil régional par lettre recommandée avec demande d’avis de réception, et indique notamment la nouvelle activité qu’il se propose d’exercer ainsi que la date à laquelle il souhaite se retirer provisoirement de la compagnie. (Art. R. 822-27 )

Documents à télécharger

service.confreres@crcc-paris.fr

Déclaration d'activité

Comme tous les ans, tous les commissaires aux comptes doivent déclarer leur activité avant le 30 septembre.

Toutes les personnes n’ayant pas encore saisi et envoyé leurs déclarations sont donc invitées à le faire sur le portail de la CNCC.

Au-delà de cette date, le portail sera fermé pour une durée encore indéterminée.

Pour vous aider, connectez-vous sur le portail et consultez les premières fiches sur la création et le renouvellement de mandat dans AGLAÉ.

Qu’est-ce qu’une déclaration d’activité ?

Après avoir notifié le mandat à la CRCC au moment de la nomination du CAC ou du renouvellement, il doit communiquer pour chaque exercice certaines informations relatives à la mission de CAC.

Quand dois-je transmettre ces informations (DA) ?

Les déclarations d’activité correspondant à une année civile déterminée doivent être adressées au plus tard à la date fixée par le conseil national : le 30 septembre.

Lorsque les mandats sont détenus par une société de commissaires aux comptes, à qui dois-je transmettre les DA ?

Les DA sont à enregistrer sur le portail AGLAE sur le compte du signataire.

Je ne détiens aucun mandat, quelles sont mes obligations ?

Pour les CAC sans mandat, que ce soit en qualité de personne physique ou de membre signataire d’une personne morale, il convient d’adresser annuellement à la CRCC dont dépend le confrère, une attestation d’absence de mandat.

Je souhaite démissionner d’un mandat, que dois-je faire ?

En application du III de l’article 28 du code de déontologie de la profession de commissaire aux comptes, le commissaire aux comptes qui démissionne d’un mandat doit informer la H2A de cette démission.

Vous pouvez dorénavant réaliser cette démarche sur le portail internet mis à votre disposition, accessible à l’adresse suivante :

d.activite@crcc-paris.fr

Cotisations

Qui est redevable de la cotisation ?

Toute personne physique et personne morale, inscrite au 1er janvier de l’année N sur la liste nationale des Commissaires aux Comptes, est redevable d’une cotisation pour cette année N, quelle que soit son activité (Art. L820-11 du Code de commerce).

Comment est composée ma cotisation ?

Pour chaque membre, elle comporte :

- Une partie fixe : montant forfaitaire ;

-

Une partie proportionnelle : taux appliqués au total des honoraires facturés durant l’année précédente au titre de leurs missions exercées en tant que commissaire aux comptes.

Comment est répartie ma cotisation annuelle ?

La cotisation comprend les cotisations régionales, nationales et d’assurance.

Déclarations et règlements

Les bordereaux de cotisations sont à déclarer en ligne sur le site CNCC dans votre espace AGLAE.

Consultez le guide du déclarant.

Date limite de règlement

Les cotisations sont à régler avant le 30 avril.

Nous vous rappelons qu’en l’absence de règlement, la CRCC de Paris se verrait dans l’obligation de mettre en œuvre la procédure de saisine de la H2A en vue d’une éventuelle décision d’omission pour non paiement des cotisations prévue à l’article R821-75 du code de commerce.

« II. Lorsqu’un commissaire aux comptes inscrit sur la liste mentionnée au I de l’article L. 821-13 n’a pas payé à leur échéance les cotisations dont il est redevable envers la Compagnie nationale ou les compagnies régionales au titre de l’article L. 821-12, le conseil régional met en demeure l’intéressé de respecter ses obligations dans un délai de trente jours à compter de la réception de l’acte.

Faute de régularisation dans ce délai, il saisit la Haute autorité de l’audit, qui procède conformément au deuxième et troisième alinéa du I du présent article.

III. Le retrait de la liste mentionnée au I de l’article L. 821-13 emporte également retrait de la liste mentionnée au II de l’article L. 821-13 ainsi que l’interdiction de faire état de la qualité de commissaire aux comptes.

Nouvel inscrit personne physique

Votre Compagnie Régionale poursuit ses efforts en faveur des nouveaux inscrits (personnes physiques) en les exonérant de la cotisation fixe CRCC sur les trois premières années.

Voir tous les avantages pour les nouveaux inscrits.

Assurance – responsabilité

Tout commissaire aux comptes doit être couvert par une assurance garantissant la responsabilité prévue à l’article L. 821-37 du code de commerce.

L’assurance groupe, souscrite par la CNCC et comprise dans votre cotisation, couvre les risques suivants :

- Responsabilité civile professionnelle ;

- Responsabilité civile exploitation ;

- Assurance recours et défense pénale ;

- Garanties Annexes

-

Archives et supports d’information.

Selon votre activité, l’assureur peut vous proposer des garanties complémentaires.

Pour toutes demandes sur le contrat en Responsabilité Civile Professionnelle :

- Demande d’attestation d’assurance :

Alexandra AIM – 01 56 88 27 94 – alexandra.aim@sophiassur.com

- Informations sur le contrat RCP CAC :

Tanguy LE CORNEC – 01 56 88 89 82 – tanguy.lecornec@sophiassur.com

Alexandra AIM – 01 56 88 27 94 – alexandra.aim@sophiassur.com

A quoi servent mes cotisations ? (bilan 2022)

- Service aux confrères : 17%

- Communication et Manifestations : 16%

- Commissions : 12%

- Frais de fonctionnement : 55%

Contrôle qualité

La portée des contrôles

Le contrôle a pour objet de vérifier la qualité des audits réalisés par les CAC dans les entités dans lesquelles ils exercent leur mission de certification légale, en tenant compte de l’effectivité et de l’efficacité de leur organisation et de leurs procédures.

Il permet de s’assurer :

- De l’adéquation de l’opinion émise sur les comptes au regard des diligences d’audit réalisées ;

- De la conformité des diligences d’audit réalisées à la réglementation en vigueur au moment de l’exercice des missions ;

-

De la pertinence et de l’efficacité du système de contrôle qualité interne mis en place.

Le contrôle ne constitue pas une enquête, mais permet de détecter les lacunes nécessitant d’être corrigées ou des manquements pouvant conduire, le cas échéant, à des poursuites.

Les contrôles sont proportionnés à l’ampleur et à la complexité de l’activité professionnelle exercée.

Les contrôles subséquents à un premier contrôle s’inscrivent dans la continuité en tenant compte de la connaissance acquise du fonctionnement des UC (unités de contrôle) lors des premiers contrôles. Ils intègrent, le cas échéant, le suivi des recommandations ou des points relevés dans le rapport du précèdent contrôle.

Cadre et orientations du contrôle « non EIP » (entité à intérêt public)

La Haute Autorité de l’Audit (H2A) définit le cadre et les orientations des contrôles. Il en supervise la réalisation et peut émettre des recommandations dans le cadre de leur suivi (décision 2017-14 publiée sur le site de la H2A le 24 juillet 2017).

La convention homologuée par arrêté du 27 avril 2017 fixe les tâches qui sont déléguées.

La commission nationale du contrôle d’activité (CNCA) a été constituée afin d’assurer la réalisation de ces tâches, notamment les opérations de contrôle sur pièces ou sur place, avec l’assistance du service contrôle de la CNCC et des collaborateurs des CRCC.

La H2A peut décider, à tout moment, sur certains cabinets et/ou mandats sélectionnés, de suivre en continu les contrôles délégués et d’échanger directement avec le(s) contrôleur(s) praticiens(s).

Chaque année, la H2A définit les orientations des contrôles et arrête un programme de contrôle en respectant la périodicité règlementaire maximale de 6 ans et selon une approche par les risques.

c.qualite@crcc-paris.fr

Obligations de formation

Les commissaires aux comptes ont des obligations en matière de formation, tout au long de leur carrière.

Le suivi de l’obligation de formation commence à partir du 1er janvier de l’année civile qui suit la date d’inscription.

Durée minimum

- 20 heures par an et 120 heures sur 3 ans

Type de formation

- Formation répondant aux règles de droit commun (L6313-1 du Code du Travail)

- Colloque ou Conférence : max 45 heures sur 3 ans

- Conception et animation : max 20 heures par an

- Rédaction et publication de travaux à caractère technique : max 30 heures sur 3 ans

- Participation à des travaux à caractère technique : 20 heures par an

- Formation particulière pour les CAC n’ayant pas de mandat depuis plus de 3 ans

- Suppression de la notion de formation homologuée

Nature des formations

Plus grande souplesse dans le choix des formations pour répondre aux besoins de l’exercice professionnel, en respectant :

- Les orientations générales et les domaines de la H2A

- Le cas échéant, des thèmes de formations « incontournables » définis par la H2A

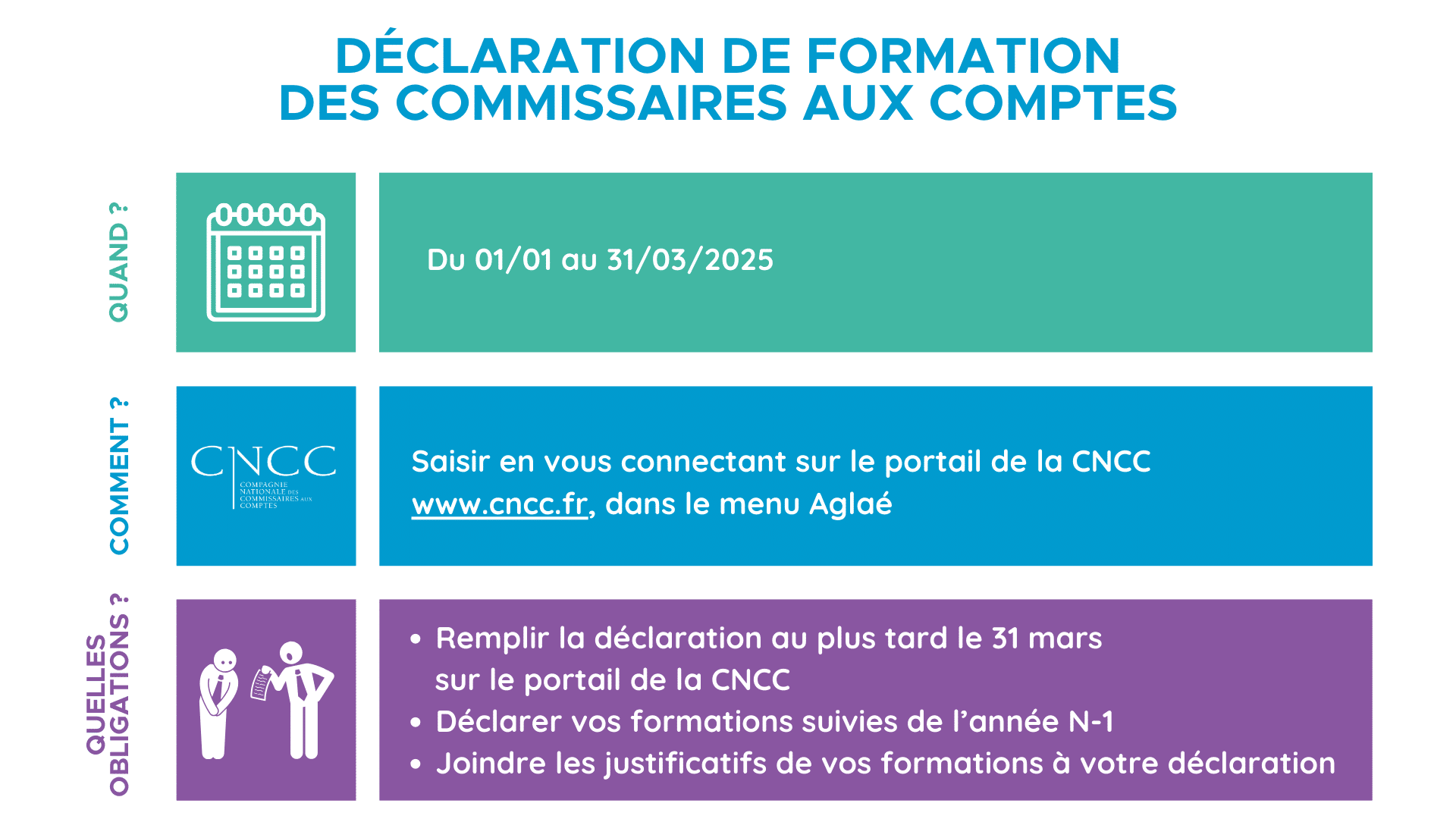

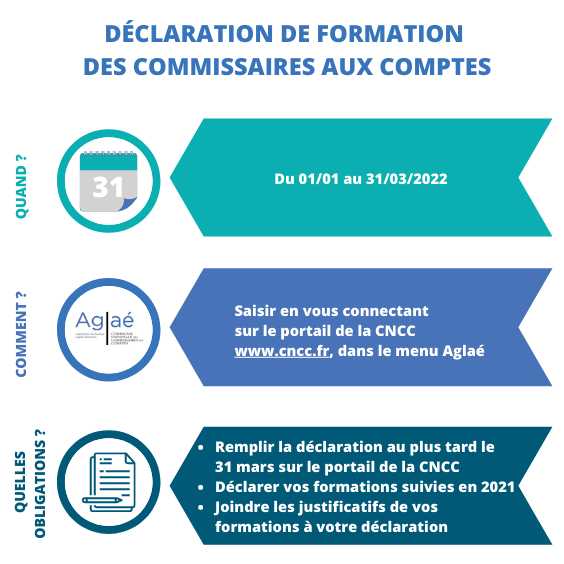

Déclaration de formation

Au plus tard le 31 mars de chaque année, avec les justificatifs (conservation des justificatifs pendant 6 ans)

➡️ Pour télécharger vos attestations de formation, cliquez-ici.

Sur l’obligation de formation :

Article L821-24

Version en vigueur depuis le 01 janvier 2024

🔗 Création Ordonnance n°2023-1142 du 6 décembre 2023 – art. 16

1) Les commissaires aux comptes inscrits sur la liste mentionnée au I de l’article L. 821-13 sont tenus de suivre une formation professionnelle continue leur permettant d’entretenir et de perfectionner leurs connaissances.

2) Toute personne inscrite sur la liste mentionnée au I qui n’a pas exercé une mission de commissaire aux comptes pendant trois ans et qui n’a pas respecté durant cette période l’obligation mentionnée au I est tenue de suivre une formation particulière avant d’accepter une mission de certification.

Article A.821-44 du Code de commerce

La formation professionnelle continue prévue à l’article L. 821-24 assure la mise à jour et le perfectionnement des connaissances et des compétences nécessaires à la certification des comptes et à l’exercice des missions réalisées par les commissaires aux comptes. Elle correspond aux actions de formation définies aux 2° et 6° de l’article L. 6313-1 du code du travail.

Obligation quantitative :

Article A.821-45 et s. du Code de commerce

La durée de la formation professionnelle continue est de cent vingt heures au cours de trois années consécutives. Vingt heures au moins sont accomplies au cours d’une même année.

Obligation qualitative :

Ordonnance n°2023-1142 du 6 décembre 2023 – art. 16 de la Haute Autorité de l’Audit portant approbation des orientations générales et des différents domaines sur lesquels la formation continue des commissaires aux comptes peut porter.

🔗 https://h2a-france.org/la_formation_continue/orientations/

Sur la formation spéciale :

(CAC inscrits n’ayant pas eu de mandats depuis de 3 ans)

Article L.821-24 du Code de commerce

🔗 Création Ordonnance n°2023-1142 du 6 décembre 2023 – art. 16

1) Les commissaires aux comptes inscrits sur la liste mentionnée au I de l’article L. 821-13 sont tenus de suivre une formation professionnelle continue leur permettant d’entretenir et de perfectionner leurs connaissances.

2)Toute personne inscrite sur la liste mentionnée au I qui n’a pas exercé une mission de commissaire aux comptes pendant trois ans et qui n’a pas respecté durant cette période l’obligation mentionnée au I est tenue de suivre une formation particulière avant d’accepter une mission de certification.

Conformément à l’article 32 de l’ordonnance n° 2023-1142 du 6 décembre 2023, ces dispositions entrent en vigueur le 1er janvier 2024.

La CRCC de Paris propose des formations gratuites tout au long de l’année.

➡️ Découvrez nos prochaines formations en cliquant-ici.

service.formation@crcc-paris.fr

Habilitation en qualité de maître de stage

Comment devenir maître de stage ?

- Etre commissaire aux comptes inscrit et signataire d’au moins un rapport ;

- Avoir fait l’objet d’un contrôle d’activité antérieur à l’issue duquel aucune recommandation significative n’a été formulée ;

- Pouvoir déléguer au moins 200 heures d’audit par an et par stagiaire ;

-

Etre à jour de ses cotisations professionnelles, déclarations d’activité et de formations sur le portail de la CNCC.

L’habilitation n’est pas nominative en ce qui concerne les stagiaires et l’autorisation demeure même si les stagiaires changent. Elle est accordée aussi longtemps qu’elle n’est pas retirée.

A qui faut-il s’adresser pour être habilité en qualité de maître de stage pour un de vos collaborateurs ?

La demande doit être adressée à la CRCC avant que le stagiaire ne soit engagé. C’est le Conseil Régional de la CRCC qui se prononce sur la demande d’habilitation.

Conformément au règlement de stage :

- Les demandes d’habilitation sont reçues à la CRCC ;

- La CRCC prépare un dossier : synthèse des mandats détenus indiquant le nombre de dossiers et d’heures d’audit, les dernières conclusions de contrôle d’activité audit, et récapitulatif des formations suivies et déclarées (formation continue) ;

-

Le conseil régional, ou le bureau, doit prendre sa décision dans un délai de trois mois à compter de la réception de la demande.

Faut-il effectuer de nouvelles démarches pour prendre un stagiaire supplémentaire ?

Pour un stagiaire supplémentaire, il convient de faire une nouvelle demande. Le conseil régional apprécie en fonction du volume d’heures du signataire et de l’analyse de son dossier, le nombre de stagiaires habilités à être reçus dans la limite de cinq stagiaires, experts comptables et commissaires aux comptes confondus. Ce nombre maximum de 5 stagiaires par maître de stage comprend les stagiaires suspendus. On ne peut pas aller au-delà de 5 stagiaires. Une extension du nombre de stagiaires ne peut être autorisée par le conseil régional, qu’après un délai d’un an, et peut nécessiter un nouveau contrôle d’activité.

Retrait d’habilitation

Le Conseil régional ou le bureau peut décider de retirer son habilitation à un maître de stage, en cas de sanctions disciplinaires, de manquement aux obligations de formation continue, de contrôle périodique défavorable et d’activité devenue insuffisante (outil 10 bis).

La décision est prise après avis du contrôleur régional du stage et du délégué aux contrôles d’activité effectués en application de l’article R821-26 du code de commerce.

Ce retrait entraîne l’interdiction d’accueillir de nouveaux stagiaires (les stagiaires en cours peuvent néanmoins terminer leur stage).

Le commissaire aux comptes qui se voit retirer l’habilitation de maître de stage a la possibilité de contester ce refus auprès du Comité restreint de la Commission de stage dans les mêmes conditions qu’en matière de refus d’habilitation, dans un délai d’un mois à compter de la notification de la décision de refus prise par la CRCC.

Le Comité restreint de la Commission de stage entend l’intéressé et dispose d’un délai de deux mois à compter de cette audition pour rendre sa décision.

service.confreres@crcc-paris.fr