Accès direct

Accès direct

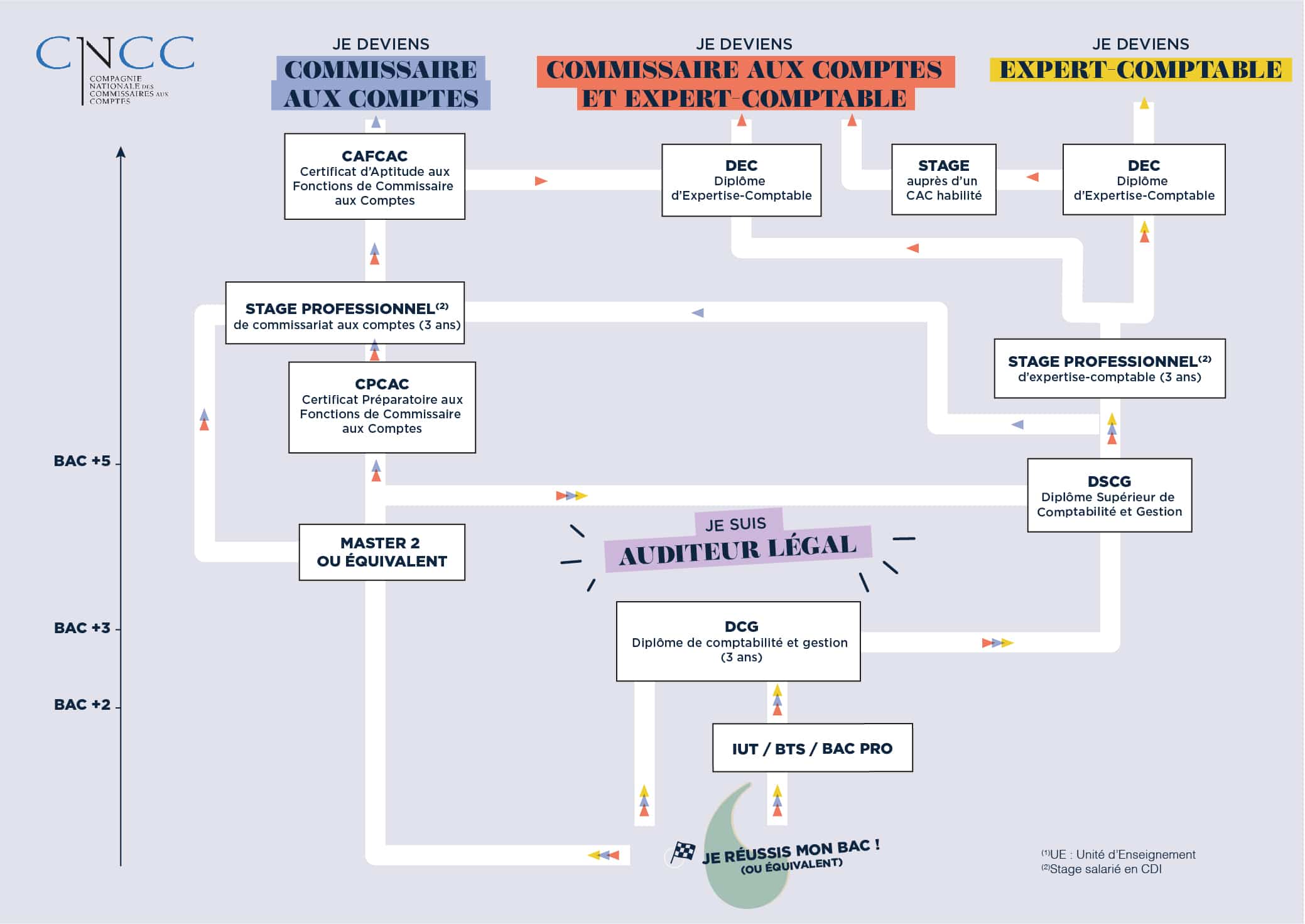

La Commission Attractivité de la CRCC de Paris a pour objectif d'accompagner les étudiants dans leur parcours, pendant leurs études, à l'obtention de leur diplôme jusqu'à leur inscription à la compagnie en tant que commissaire aux compte.

Les membres de la Commission se déplace tout au long de l'année dans les écoles pour aller à la rencontre des étudiants pour échanger sur leur parcours et les encourager à poursuivre leurs études.

De nombreuses actions et événements sont mis en place pour créer un véritable accompagnement dans le parcours des étudiants, et promouvoir la profession.

- Make it Easy, le dispositif d'aide aux étudiants en DCG2 et L2

- AuditParty, le jeu concours de la profession à destination des DCG3, L3, DSCG, Master CCA

- Les CAC de demain c'est vous, à destination des membres du CJEC et de l'ANECS Ile-de-France