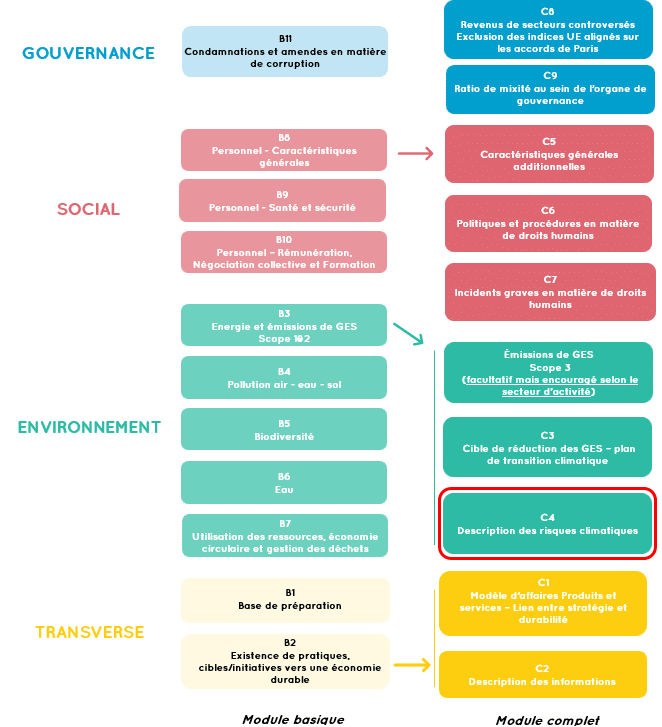

Accès direct

Accès direct

➤ Que dit la norme ?

Le bloc C4 appartient au module complet de la norme VSME. Il ne s'appli que donc qu'aux entreprises ayant choisi de publier des informations au-delà du module de base.

➤ Quelle obligation déclenchée par l’identification des risques ?

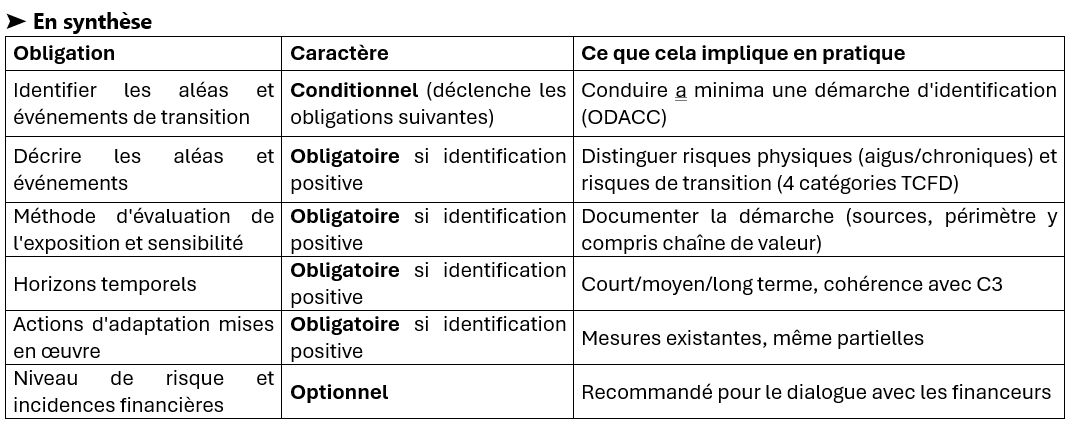

Le paragraphe § 57 dispose que : « Si l’entreprise a identifié des aléas liés au changement climatique ou des événements liés à la transition climatique générant des risques bruts, elle doit publier certaines informations. »

En cas d’identification de risques bruts, l’entreprise doit :

1. Décrire les aléas ou événements identifiés ;

La description doit être suffisamment précise pour être intelligible, sans exigence de granularité excessive.

2. Indiquer la méthode d’évaluation de l’exposition et de la sensibilité,

Il s’agit du cœur méthodologique du module. L’entreprise doit expliquer :

- Comment elle a procédé

- Quelles sources ou hypothèses ont été utilisées

- Quel périmètre a été retenu (actifs propres, activités, chaîne de valeur le cas échéant)

La norme ne prescrit aucune méthodologie spécifique. La proportionnalité demeure le principe directeur.

3. Préciser les horizons temporels

Les risques doivent être situés dans le temps : à court, moyen ou long terme. La cohérence avec les horizons retenus dans d’autres modules, notamment le module C3 relatif au plan de transition, constitue un élément de qualité de l’information.

4. Mentionner l’existence d’actions d’adaptation mises en œuvre au changement climatique pour tout aléa climatique ou événement lié à la transition.

Il n’existe donc pas d’obligation systématique de publication. Toutefois, cette rédaction suppose nécessairement qu’une démarche d’identification ait été menée. Une entreprise ne peut conclure à l’absence de risques sans avoir procédé à une analyse minimale.

➤Quelles sont les deux catégories de risques à distinguer ?

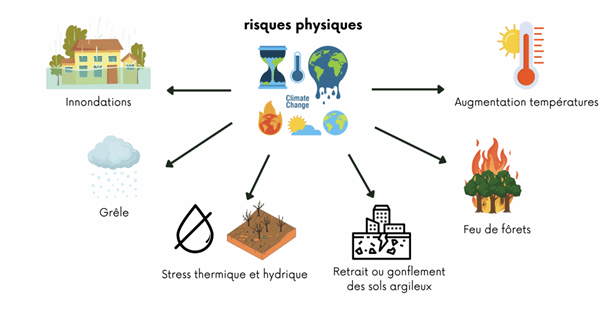

Les risques physiques (§228)

Ils résultent d’aléas climatiques pouvant affecter les actifs, les activités ou la chaîne de valeur.

La norme distingue :

- Les aléas aigus (évènements ponctuels) inondations, sécheresses, incendies, vagues de chaleur, événements extrêmes

- Aléas chroniques (évolutions progressives) : élévation des températures, modification des régimes de précipitations, érosion, élévation du niveau de la mer

Le risque physique résulte de l'interaction de trois facteurs : l'aléa, l'exposition des actifs et des activités de l'entreprise à cet aléa, et la sensibilité de l'entreprise à ces aléas. Une entreprise peut être située dans une zone exposée sans être nécessairement vulnérable, et inversement.

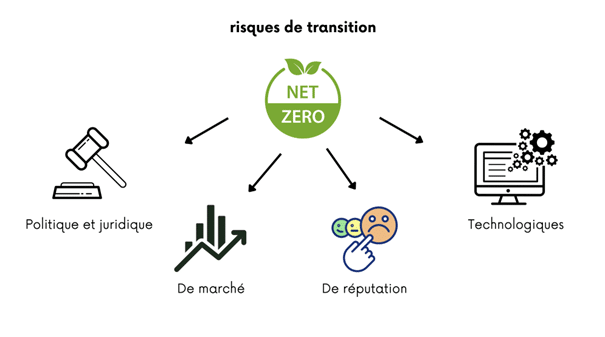

Les risques de transition (§229)

Ils découlent de l’évolution vers une économie bas carbone et se déclinent en quatre catégories :

- Risques politiques et juridiques : renforcement des obligations de déclaration des émissions, nouvelles réglementations environnementales, contentieux climatiques.

- Risques technologiques : coûts de la transition vers des technologies à faibles émissions, obsolescence de certains actifs.

- Risques de marché : augmentation du coût des matières premières, modification de la demande, nouvelles préférences des consommateurs.

- Risques de réputation : préoccupation accrue des parties prenantes, risque de réputation liée à l'inaction climatique.

La notion de risque brut (§230)

La norme précise la notion de risques bruts, c’est-à-dire les risques avant prise en compte des mesures d’atténuation ou d’adaptation mises en œuvre par l’entreprise. Cette distinction entre risque brut et risque net est fondamentale pour l'évaluation, même si la norme n'impose pas formellement de publier les risques nets.

➤ Comment mettre C4 en pratique ?

La mise en œuvre de C4 suppose une démarche structurée d'identification et d'évaluation des risques climatiques. Plusieurs outils publics ou méthodologiques sont disponibles, y compris pour les PME.

ODACC – Banque de France (lancé le 12 février 2026)

L'Outil de Diagnostic pour l'Adaptation au Changement Climatique (ODACC), lancé dans le cadre du 3e Plan National d'Adaptation au Changement Climatique (PNACC), constitue une ressource précieuse et gratuite pour répondre aux exigences de C4.

> Articulation avec C4 : ODACC permet de documenter directement les points a) (identification des aléas – pour la partie risque physique uniquement), b) (méthode d'évaluation de l'exposition) et c) (horizons temporels) du paragraphe 57 de la norme. Son caractère public et institutionnel renforce la fiabilité des données utilisées.

OCARA – Carbone 4

OCARA (Operational Climate Adaptation and Resilience Assessment), développé par Carbone 4 en partenariat avec l'ADEME, HDI Global France, Bureau Veritas et la CCI Grand Est, est le premier référentiel d'analyse de la résilience climatique des entreprises.

> Articulation avec C4 : OCARA permet de répondre aux obligations b) (évaluation de l'exposition ET de la sensibilité, y compris en chaîne de valeur) et d) (plan d'adaptation).

L'Indicateur Climat de la Banque de France

Complémentaire à ODACC pour la dimension physique, l'Indicateur Climat de la Banque de France couvre également les risques de transition. Il repose sur trois dimensions.

> Articulation avec C4 : Pour les PME concernées par l'indicateur climat, celui-ci constitue un socle de données robuste pour documenter les risques de transition (§229) et qualifier leur niveau (élevé/moyen/faible).

➤ Qu’est ce que le module C4 n’impose pas ?

Il convient de rappeler que C4 :

- n’impose pas de modélisation climatique complexe

- ne prescrit pas de scénario climatique particulier

- n’exige pas de quantification financière systématique

- ne traite pas des opportunités climatiques

La logique demeure proportionnée à la taille et aux capacités d’une PME.

➤ Quel rôle pour le commissaire aux comptes ?

Le module C4 repose sur des analyses prospectives et des jugements. Le commissaire aux comptes n’a pas vocation à produire une expertise scientifique en matière climatique, Son rôle consiste à apprécier la qualité, la cohérence et la traçabilité du processus mis en œuvre. L’enjeu porte sur la réalité de la démarche, non sur son degré de sophistication.

1. Vérifier l’existence d’une démarche d’identification

La rédaction conditionnelle du module (« si l’entreprise a identifié… ») peut conduire à un risque d’auto-exemption implicite. En l’absence de documentation attestant d’une démarche d’identification minimale, la conclusion à l’absence de risques doit être examinée avec prudence. L’enjeu porte sur la réalité de la démarche, non sur son degré de sophistication.

2. Examiner la cohérence méthodologique

Lorsque des risques sont identifiés, il convient d’apprécier :

- la clarté de la méthode retenue ;

- le périmètre couvert (incluant, le cas échéant, la chaîne de valeur) ;

- la cohérence des horizons temporels ;

- la distinction opérée entre risques bruts et actions d’adaptation.

L’objectif est de s’assurer que l’information publiée reflète effectivement l’analyse conduite.

3. Apprécier la cohérence de l’information publiée

La qualification d’un risque comme « faible » doit être cohérente avec la situation objective de l’entreprise. Inversement, l’identification d’un risque significatif sans mention d’actions d’adaptation doit être explicitée. Il s’agit d’un contrôle de cohérence et de plausibilité, dans le respect du principe de proportionnalité.

> Liens utiles

- Norme VSME (texte officiel) : publication EFRAG

- ODACC – Banque de France (gratuit, Espace Dirigeant) : banque-france.fr

- Indicateur Climat – Banque de France : banque-france.fr

- OCARA pour PME – Carbone 4 / ADEME (gratuit, version Excel) : librairie.ademe.fr

- Diag Adaptation (BpifrancE × ADEME × Carbone 4) : diag.bpifrance.fr