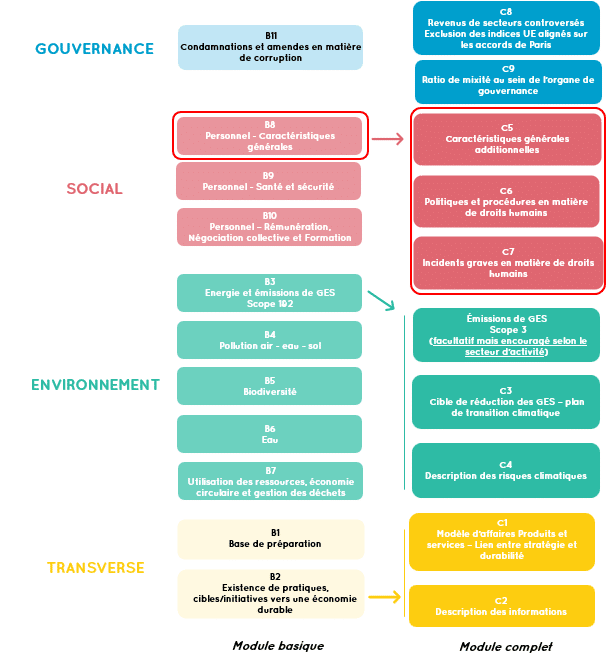

➤ B8 – Effectifs : caractéristiques générales (§39-40 et §175-183)

Quelles sont les entreprises concernées par le bloc B8 ?

B8 est le premier indicateur du volet social de la VSME (il y en a deux autres : B9 et B10, qui feront l’objet d’un autre article). Il concerne toutes les entreprises, quel que soit leur effectif. Il permet d’avoir un aperçu concis des informations sociales de l’entreprise. Ces données peuvent être présentées sous forme de tableaux (exemples proposés dans la norme (§177-180)).

Quelles données l’entreprise doit-elle obligatoirement publier ?

L’entreprise doit obligatoirement publier le nombre de salariés, exprimé en effectif total ou en équivalent temps plein (ETP), pour les métriques suivantes :

- Le genre (homme, femme, autre, non déclaré) ;

- Le type de contrat (temporaire ou permanent) ;

- Si l’entreprise est implantée dans plusieurs pays, celui du lieu de signature du contrat de travail doit être indiqué (§181).

À noter : c’est la définition juridique nationale de chacun des pays qui prime.

Le total correspond à la somme des pays, même si leurs définitions respectives diffèrent.

Comment calcule-t-on l’équivalent temps plein (ETP) ?

Il est calculé ainsi :

ETP = heures hebdomadaires travaillées / heures hebdomadaires à temps plein.

Le taux de rotation doit-il être publié par toutes les entreprises ?

Si l’entreprise compte plus de 50 salariés, elle doit également publier son taux de rotation (§40). Le taux de rotation couvre l’ensemble des départs de l’entreprise : départs volontaires, licenciements, départs à la retraite et décès en poste. La formule de calcul est la suivante :

(Nombre de départs pendant l’année / effectif moyen sur l’année) × 100

Quel est le rôle du CAC sur cette thématique ?

Le CAC doit vérifier la véracité des données en s’assurant de la fiabilité de leur source et de leur cohérence. Il doit également vérifier que l’entreprise a correctement appliqué les modalités de calcul des ratios.

➤ C5 – Caractéristiques supplémentaires (générales) des effectifs (§59-60 et §231-236)

Ce bloc est-il obligatoire ?

Ces données sont optionnelles et ne concernent que les entreprises de plus de 50 salariés.

Quelles informations y sont publiées ?

Ce bloc comprend deux indicateurs :

1) Le ratio hommes/femmes au niveau de la direction, calculé sur la période de référence selon la formule suivante :

Nombre de femmes salariées / nombre d’hommes salariés

Le §232 précise que la « direction » correspond au niveau situé juste en dessous du conseil d’administration, sauf si l’entreprise le définit autrement.

2) Le nombre de travailleurs non salariés, à savoir les indépendants sans personnel travaillant exclusivement pour l’entreprise ainsi que les travailleurs temporaires.

Cet indicateur ne doit être publié que si l’entreprise dépend de manière importante ou croissante de cette catégorie de travailleurs, ou si le risque social qui y est associé s’avère supérieur à celui des salariés de l’entreprise (§234).

Quel est le rôle du CAC sur cet indicateur ?

Le CAC doit s’assurer de la transparence des informations publiées.

Il doit également vérifier la bonne classification des données relatives aux travailleurs temporaires et aux travailleurs indépendants, notamment au regard des définitions posées par la norme.

➤ C6 – Politiques et procédures en matière de droits de l’homme (§61 et §237)

Que demande ce bloc à l’entreprise ?

L’entreprise doit préciser si elle dispose d’un code de conduite et/ou d’une politique en matière de droits de l’homme pour sa propre main-d’œuvre.

Que se passe-t-il si la réponse est « oui » ?

L’entreprise doit alors préciser le contenu de ce dispositif en sélectionnant les options pertinentes définies dans la norme (§61), qui sont au nombre de cinq :

- Travail des enfants ;

- Travail forcé ;

- Traite des êtres humains ;

- Discrimination ;

- Prévention des accidents ;

Ainsi qu’une case « autres ».

Une dernière information porte sur l’existence d’un mécanisme de traitement des plaintes au sein de l’entreprise.

Quel est le rôle du CAC sur ce sujet ?

Le CAC doit contrôler la véracité des informations sélectionnées dans le menu déroulant. Il doit s’assurer que l’entreprise dispose effectivement d’un code de conduite et/ou d’une politique en matière de droits de l’homme.

Il doit veiller à ce que l’entreprise ait correctement identifié les droits de l’homme couverts, y compris ceux mentionnés dans la case « autres ».

➤ C7 – Incidents graves en matière de droits de l’homme (§62 et §238)

Quelles sont les différences entre C6 et C7 ?

Cet indicateur s'inscrit dans le prolongement de C6, mais s’étend également aux autres groupes de parties prenantes couverts par les ESRS, à savoir :

- Les travailleurs de la chaîne de valeur ;

- Les communautés affectées ;

- Les consommateurs et utilisateurs finaux.

C7 porte sur les incidents graves en matière de droits de l’homme.

Quelle est la structure de C7 ?

Le bloc se décompose en trois parties :

a) Questions fermées : l’entreprise doit déclarer si elle a connaissance d’incidents confirmés en matière de droits de l’homme concernant sa propre main-d’œuvre. Les cinq thèmes abordés sont identiques à ceux mentionnés ci-dessus en C6.

b) Partie narrative : l’entreprise peut décrire les actions mises en œuvre pour remédier aux incidents décrits ci-avant.

c) Extension aux autres parties prenantes : l’entreprise examine si des incidents similaires sont survenus au sein des autres groupes de parties prenantes visés par les ESRS et mentionnés ci-dessus.

→ En cas de réponse positive, les incidents doivent être documentés de manière détaillée.

Quel est le rôle du CAC sur ce point ?

Le CAC doit veiller à la transparence des informations déclarées.

Il doit également vérifier si l’entreprise a bien appliqué les définitions précisées dans la norme pour chacune des options du menu déroulant et qu’elle a correctement identifié les droits de l’homme potentiellement concernés.

Accès direct

Accès direct