Norme VSME : Structurer une première démarche de reporting durable pour les PME

La norme VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs) est une initiative européenne qui propose un cadre de reporting volontaire et simplifié pour les PME souhaitant structurer leur démarche de durabilité.

Elle se veut progressive, accessible, concrète… et surtout utile pour répondre aux attentes croissantes des partenaires, banques, clients ou investisseurs.

Le 13 novembre 2025, l’Union européenne a relevé les seuils d’assujettissement à la CSRD, limitant désormais les obligations de reporting aux très grandes entreprises dépassant 1 750 salariés et 450 millions d’euros de chiffre d’affaires. Ce relèvement devrait vraisemblablement avoir par ricochet une incidence sur la VSME. Nous ne manquerons pas de vous en tenir informés.

➤ Quelles sont les thématiques couvertes par la norme VSME vs CSRD ?

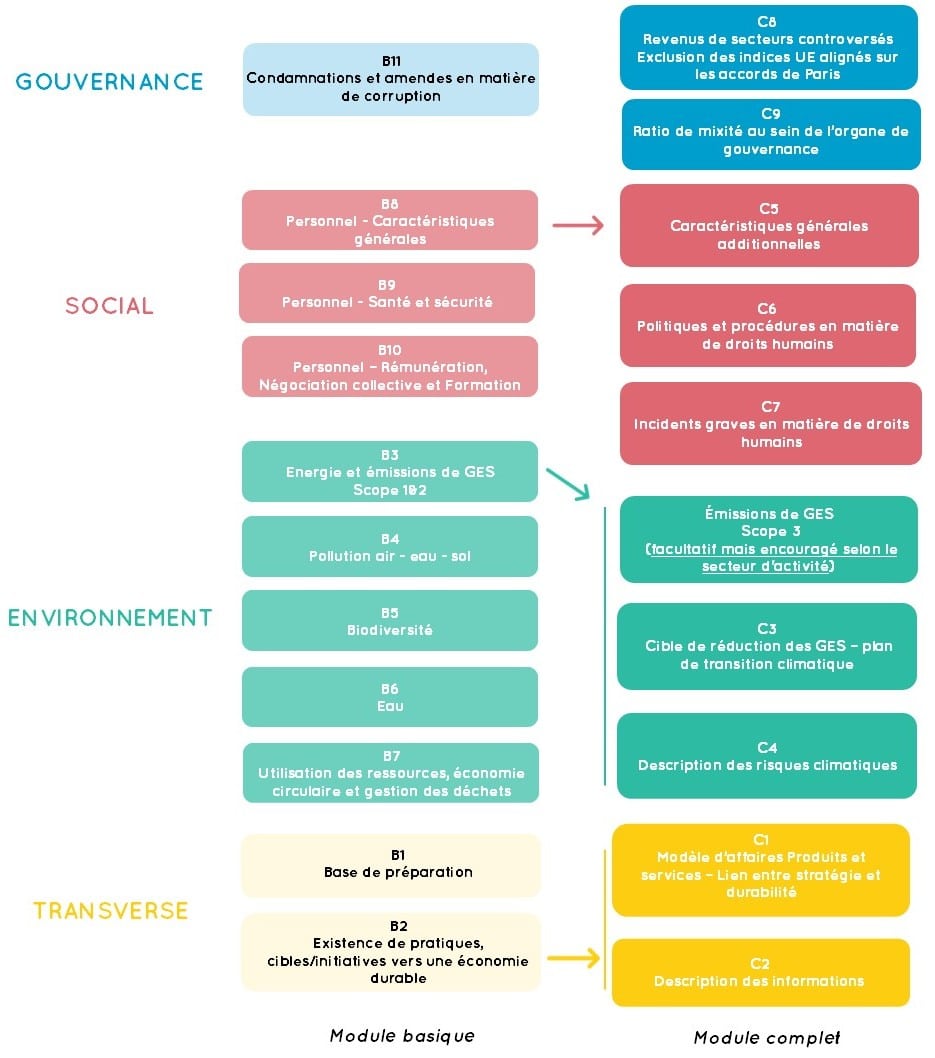

Les thématiques devant être abordées sont similaires à celles que l’on trouve dans la CSRD :

- Analyse de la stratégie en lien avec les objectifs de durabilité (B1 à B2 )

- Environnement (B3 à B7 )

- Social (B8 à B10 )

- Gouvernance (B11 )

…mais en beaucoup plus simple là où le CSRD couvre 1 144 points de données le VSME n’en couvre que 80 et surtout les notions d’analyse de la chaine de valeur et de double matérialité sont exclues du champ de la norme.

➤Comment est-elle structurée ?

La VSME repose sur une structure modulaire, articulée autour de :

1. Un module basique, permet de démarrer une démarche de durabilité avec un nombre réduit d’indicateurs et une exigence raisonnable de documentation. Il vise à initier la formalisation RSE avec :

- Une cartographie des enjeux ESG prioritaires,

- Des indicateurs simples à suivre,

- Un narratif synthétique sur les engagements,

- Une présentation de la gouvernance.

2. Un module complet, s’adresse à des entreprises plus matures, avec une approche plus exhaustive, avec :

- Des indicateurs plus granulaires (souvent sectoriels)

- Une documentation plus poussée,

- Une analyse des risques de durabilité.

➤ Existe-t-il des critères pour orienter le choix entre les deux modules ?

Le choix entre les deux modules dépend :

- De la maturité RSE de l’entreprise,

- De la complexité de ses opérations,

- De ses parties prenantes (clients exigeants, secteur exposé…).

Il n’y a pas de contrainte réglementaire, mais une incitation à progresser selon une logique de proportionnalité.

➤ Quel est le format du livrable ?

Le format attendu est celui d’un rapport simplifié (par rapport à la CSRD) qui respecte les exigences générales et met en évidence les indicateurs quantitatifs et qualitatifs pertinents retenus à l’issue de l’analyse.

Cette analyse peut être menée à l’aide du template Excel évoquée dans le premier numéro de notre publication. Il permet de :

- Centraliser toutes les données ESG à renseigner,

- Adapter le reporting au secteur, à l’activité et au niveau de maturité de l’entreprise,

- Visualiser l’avancement et les points de vigilance,

- Générer un fichier de reporting structuré transmettre à un tiers ou un auditeur.

➤ Comment déterminer si une information doit être publiée ?

A titre liminaire, les informations dites « sensibles » notamment celles de nature commerciale ne doivent pas être publiées notamment si l’entreprise estime que leur diffusion pourrait avoir des impacts négatifs sur la performance. Elle doit dans ce cas l’indiquer sous l’indicateur B1.

Comme vu supra les rubriques du module de base et du module complet comprennent un certain nombre de points de données, pour savoir si leur publication est pertinente l’entreprise doit mener une double analyse :

- En fonction de son secteur d’activité : par exemple une entreprise de prestations de service opérant en région parisienne n’aura pas à déclarer ses rejets de polluants dans l’atmosphère comme aurait à le faire une entreprise industrielle.

- En fonction du fait qu’ils s’appliquent ou non à son activité opérationnelle : par exemple une entreprise n’ayant que des salariés sédentaires n’aura pas à publier le bilan énergétique des déplacements.

Si une information est jugée « non applicable » l’entreprise peut l’omettre et indiquer explicitement qu’elle ne s’applique pas à sa situation.

➤ Quelles sont les autres grands principes de la VSME ?

1. Informations comparatives

L’entreprise publie des informations comparatives portant sur l’exercice précédent, sauf pour les métriques publiées pour la première fois. Dans ce cas, l’entreprise publie des informations comparatives à partir de la deuxième année de publication.

2. Inclusion d’informations provenant de filiales

Une entreprise mère est encouragée à produire un rapport de durabilité sur une base consolidée, intégrant les données de ses filiales.

Si c’est le cas, les filiales ne sont pas tenues de publier un rapport individuel.

3.Calendrier et diffusion du rapport de durabilité

Le rapport est mis à jour chaque année lorsqu’il s’adresse à des partenaires (grandes entreprises, banques…) qui en ont besoin régulièrement. Il doit couvrir la même période que les états financiers.

En cas d’absence de changement sur certains indicateurs d’une année à l’autre, l’entreprise peut simplement l’indiquer et faire référence à l’information déjà publiée.

Le rapport peut :

- Être intégré dans le rapport de gestion (si existant),

- Ou être diffusé séparément, à la discrétion de l’entreprise

4. Cohérence et liens avec les informations publiées dans les états financiers

Les informations publiées dans le rapport de durabilité doivent :

- Être cohérentes avec les données des états financiers,

- Et présentées de façon à faciliter la compréhension des liens existant avec les informations fournies dans les états financiers

➤ Quel rôle pour le Commissaire aux comptes dans la mise en œuvre de la VSME ?

Même si la VSME constitue un référentiel volontaire, le commissaire aux comptes peut, dans le cadre de sa mission légale, exercer un rôle d’information, de pédagogie et de vigilance, sans intervenir dans la gestion ni orienter les choix de l’entreprise. Les points d’attention essentiels sont les suivants :

1. Actualiser ses connaissances

Se tenir informé du contenu de la VSME, de son évolution et de ses interactions avec les normes européennes, afin d’appréhender correctement les enjeux potentiels pour les entités contrôlées

2. Apprécier les situations rencontrées

Identifier, dans le respect de son indépendance, les entités pour lesquelles la communication d’informations de durabilité pourrait présenter un intérêt pour les partenaires économiques, et intégrer cet élément dans son approche générale de la mission.

3. Informer et apporter un éclairage réglementaire

Présenter la nature volontaire du référentiel, son périmètre et les attentes potentielles de certaines parties prenantes, et fournir un éclairage sur les obligations existantes ou susceptibles d’évoluer.

4. Adopter une posture de vigilance professionnelle

Veiller à la cohérence des informations éventuellement publiées avec les états financiers, signaler les incohérences apparentes ou les zones de risque, et rappeler les principes de sincérité, de clarté et de fiabilité.

➤ Pour aller plus loin :

Rapports sur la durabilité et devoir de vigilance : les députés soutiennent la simplification

Accès direct

Accès direct