Accès direct

Accès direct

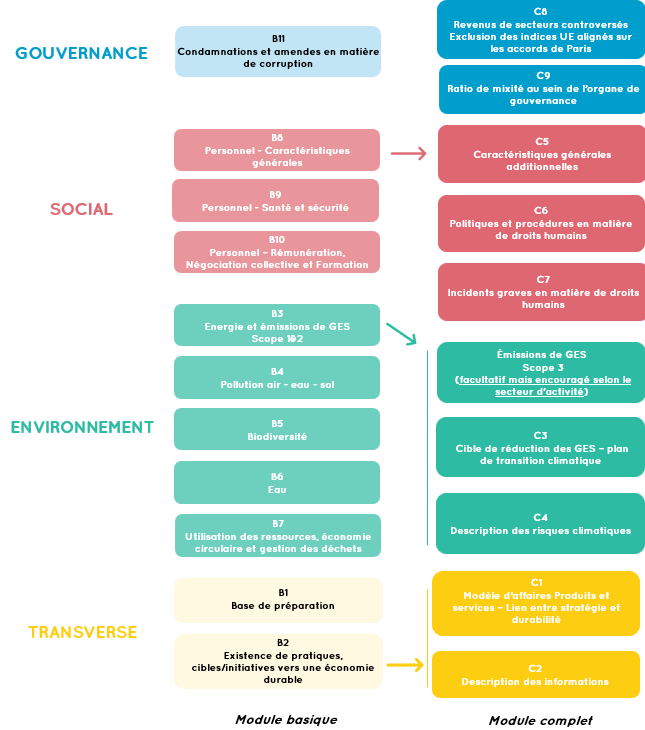

➤ Que dit la norme ?

Pour illustrer ces notions, nous avons choisi de nous appuyer sur un rapport déjà publié au niveau européen au titre de l’exercice 2024. Ce choix s’explique par le fait que, sur cette période, les publications d’entreprises françaises étaient encore relativement limitées. Cette situation ne traduit pas une absence de communication sur les enjeux de responsabilité sociétale (RSE), mais s’explique principalement par le fait que ces informations n’étaient pas encore présentées selon le « format VSME ». L’exemple sélectionné est une entreprise exerçant dans le domaine des services et plus précisément… du conseil et de l’expertise comptable. Elle emploie 1100 personnes pour un CA de 150 M€ réparti sur 12 sites à travers le pays et est membre d’un grand réseau international.

➤ Que contient le rapport de cette entreprise ?

Le rapport comprend 12 pages il est rédigé en anglais. C’est un nombre de pages cohérent compte tenu d’une activité de prestation de service dans un seul pays (Pays-Bas). Il est présenté selon le format complet et non selon le module de base cependant certaines rubriques sont considérées comme "Non significatif" en raison de la nature de l’activité il s’agit notamment des rubriques B4 et B5 (pollution et biodiversité).

Le rapport comprend en préambule une présentation de assez classique et courte sous le format de « qui sommes-nous ? » en décrivant l’activité, les données de localisation et d’effectif et la vocation de la société à travers la citation des quatre valeurs fondatrices. Il rappelle également dans quel cadre réglementaire est établi le rapport.

Le deuxième chapitre aborde la durabilité en décrivant « Notre vision de la durabilité ». Il indique notamment que la durabilité n’est pas vécue comme une contrainte mais plutôt comme une responsabilité citoyenne. Il est précisé également que l’entité a mis en place une offre RSE pour ses clients.

En fin de chapitre, un visuel synthétique met en perspective l’ensemble du dispositif : au centre figure le business model, autour duquel s’articulent les contributeurs, les neuf objectifs attendus ainsi que les impacts finaux, tels qu’un faible turn‑over, un fort taux de rétention des clients, une conduite éthique ou encore la sécurisation des données. Le chapitre suivant « informations générales » rappelle essentiellement que les modules B1, B2 et C1.

➤ Quelles informations sont-elles publiées au titre de l’environnement ?

Le rapport VSME présente une première analyse de double matérialité et indique que, pour cette entreprise de services, les émissions directes et indirectes restent limitées. L’impact des usages numériques est reconnu et fait l’objet d’actions de sensibilisation et d’amélioration de l’efficacité numérique. Aucun risque financier significatif lié au climat n’est identifié. Les thématiques pollution (B4) et biodiversité (B5) sont jugées non matérielles au regard de l’activité. L’organisation met néanmoins en œuvre plusieurs initiatives environnementales, telles que la prise en charge des transports publics domicile–travail, la promotion des véhicules électriques, l’optimisation des espaces de bureaux après fusion et la mise en place d’un tri renforcé des déchets, incluant le recyclage des documents confidentiels.

Une démarche d’achats responsables est également en développement. Le rapport fournit les principaux indicateurs requis (consommation d’énergie, émissions de GES, intensité carbone). La consommation d’eau est limitée à un usage tertiaire, et les déchets proviennent essentiellement d’activités de bureau. Plusieurs éléments restent à formaliser : l’entreprise ne dispose pas encore d’objectifs chiffrés de réduction des émissions, d’un plan de transition climatique structuré, ni d’un reporting consolidé du scope 3, hormis certaines données de mobilité.

➤ Quelles informations sont-elles publiées au titre du volet social ?

Le rapport VSME présente plusieurs informations relatives aux ressources humaines : une organisation principalement composée de collaborateurs en CDI, répartis sur différents sites, avec une répartition femmes‑hommes globalement équilibrée. L’entreprise recourt également à des travailleurs externes, non comptabilisés dans l’effectif.

Elle précise que tous les salariés perçoivent une rémunération supérieure au minimum légal et bénéficient d’une protection sociale interne. Des dispositifs de soutien existent, notamment un accompagnement psychologique, un conseiller confidentiel chargé des questions d’intégrité, ainsi que des équipes internes formées à la prévention et au secours. Le rapport VSME présente plusieurs informations relatives aux ressources humaines : une organisation principalement composée de collaborateurs en CDI, répartis sur différents sites, avec une répartition femmes‑hommes globalement équilibrée. L’entreprise recourt également à des travailleurs externes, non comptabilisés dans l’effectif.

Sur le volet santé‑sécurité, un incident non mortel a conduit à sécuriser les installations concernées. Aucun accident grave ou décès professionnel n’a été rapporté.

En matière de diversité et d’inclusion, un groupe dédié pilote les actions. La politique a été mise à jour et plusieurs formations ont été déployées, complétées par un code de conduite visant à renforcer la prévention des discriminations. Un écart de rémunération femmes‑hommes est mentionné, et l’entreprise prévoit d’en affiner l’analyse pour mettre en œuvre les mesures adéquates. Le rapport précise que les collaborateurs suivent régulièrement des formations techniques et comportementales, même si une ventilation détaillée n’est pas encore disponible.

Enfin, aucun incident grave lié aux droits humains n’a été identifié, et l’organisation indique poursuivre le renforcement progressif de son dispositif de suivi.

➤ Quelles informations sont-elles publiées au titre de gouvernance ?

Le rapport présente des informations sur la gouvernance, les dispositifs d’intégrité et de conformité, ainsi que sur la gestion des risques liés aux données et à certains secteurs sensibles. La direction est assurée par un conseil d’administration composé de quelques membres, complété par un conseil de surveillance incluant une représentation féminine. Le rapport précise qu’une femme rejoindra prochainement le conseil d’administration pour occuper une fonction de direction financière.

En matière d’éthique, l’organisation applique le modèle des trois lignes, combinant management opérationnel, fonction conformité et audits réalisés par des experts externes. Ce dispositif est renforcé par une politique de lanceur d’alerte et une procédure externe de traitement des plaintes permettant de signaler des préoccupations liées à l’intégrité.

Une revue interne de la qualité a été menée à la suite d’indications portant sur certaines évaluations, conduisant à des actions correctrices sans impact identifié sur les missions. Aucune procédure judiciaire ou sanction liée à la corruption n’a été enregistrée.

Concernant la protection des données, l’entreprise a harmonisé sa politique de confidentialité, structuré ses procédures en cas de violation et déployé un programme de sensibilisation à la sécurité.

Le rapport précise également que l’organisation n’exerce aucune activité directe dans les secteurs sensibles identifiés par la norme VSME. Certains clients appartiennent toutefois à ces secteurs, mais leur poids reste marginal. Chaque mission fait l’objet d’une évaluation incluant des contrôles de sanctions, de réputation et, si nécessaire, une diligence ESG renforcée.

Enfin, l’entreprise indique ne pas être exclue des indices de référence alignés sur l’Accord de Paris.

➤ Quels axes de réflexion le commissaire aux comptes pourrait-il amené à appréhender face à cette publication ?

L’entité déclare elle-même que ce rapport constitue le premier publié et que la définition de sa stratégie ESG est encore en gestation. Dans ce contexte, à la lecture du document un commissaire aux comptes pourrait être amené à émettre les recommandations suivantes :

- Mettre en place une stratégie ESG plus claire, mieux documentée et sourcée en incluant la fixation d’objectifs de réduction des émissions et en formalisant un plan de transition ;

- Essayer d’être plus précis sur les émissions du scope 2 en présentant des informations réelles pour chacun des sites par opposition à la démarche d’extrapolation de la consommation d’un seul site sur les 11 autres ;

- Commencer à réfléchir sur la collecte et l’évaluation des éléments du scope 3 même s’ils ne sont pas strictement requis par la norme notamment en raison de la taille de la société (Impact des trajets et des déplacements, de l’utilisation des équipements informatiques et téléphoniques …) ;

- Sur le volet social : publier des informations plus détaillées sur la formation ou l’égalité en instaurant la notion de niveau hiérarchique ;

- … Faire auditer le rapport par un confrère indépendant.

➤ Que conclure de cet exemple ?

Ce cas concret ne constitue évidemment pas un modèle transposable à toutes les entités ; il offre néanmoins une illustration concrète de la manière dont un acteur européen du secteur du conseil et de la comptabilité a choisi de présenter son propre rapport VSME.

En définitive, les constats suivants se dégagent : certains sujets ont été délibérément jugés non significatifs, notamment le scope 3 ainsi que les indicateurs B4 et B5, ce qui apparaît cohérent pour une entreprise de services de cette taille. De ce fait pour une organisation ayant déjà formalisé sa stratégie, sa charte éthique et sa politique RH, la marche à franchir vers le VSME reste finalement assez limitée. Une démarche d’identification des émissions de scope 1 et 2 reste un prérequis indispensable.