Accès direct

Accès direct

Audit de Durabilité

La CSRD

Développer ses missions et prestations liées à la durabilité

Téléchargez le livret sur la démarche commerciale appliquée à la durabilité en cliquant ici.

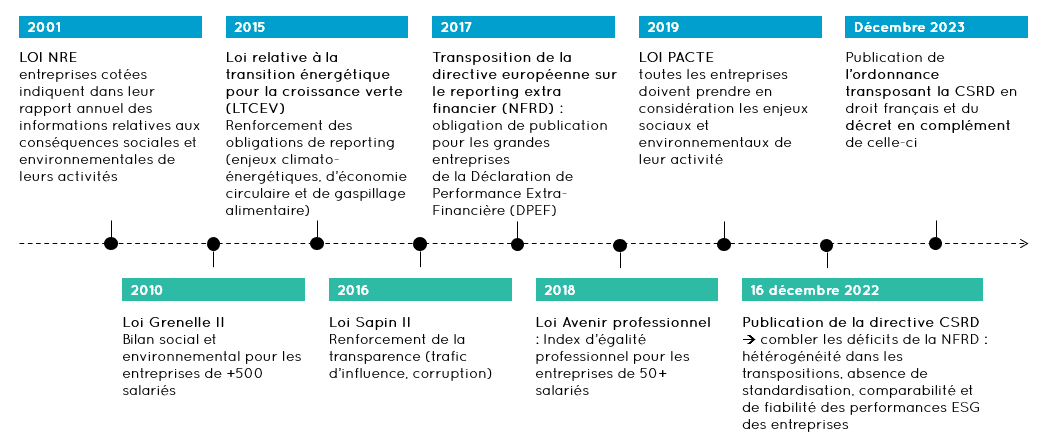

Chronologie

Déontologie, obligations et modalités d’exercice

- Le CAC doit signaler les irrégularités à l’assemblée générale, ou son équivalent, et à la direction de l’entité dans le cadre des missions et prestations qu’il réalise,

- En cas de fait délictuel, le CAC doit révéler ce fait au Procureur de la République dans le cadre de toute mission ou prestation,

- Le Secret professionnel est levé entre le CAC en charge de la certification des états financiers et celui en charge de la durabilité (ou l’OTI),

- En ce qui concerne l’exercice du commissariat en société, le texte prévoit désormais que la profession de commissaire aux comptes (mission + prestation) ne peut être exercée que dans une société.

Contenu durabilité du rapport de gestion

Retrouvez les articles sur la CSRD de votre CRCC de Paris ci-dessous :

Se former - clause grand-père

La « clause de grand-père »

Les CAC inscrits avant le 1er janvier 2026, peuvent bénéficier de la clause dite de « grand-père » à condition de suivre 90h de formation spécifique. Elles sont intégrées à vos 120H de l’obligation triennale de formation.

Se former :

Grâce à notre organisme régional de formation Sup’Expertise vous pourrez très prochainement accéder à deux nouvelles formations pour devenir auditeur de durabilité, faire monter vos collaborateurs en compétences pour vous épauler dans la production de rapports d’assurance limitée, mais aussi accompagner vos clients présents dans la chaîne de valeur, ou encore ceux désireux de s’inscrire dans une démarche RSE volontaire.

Chacune de ces deux formations, conçues en partenariat avec des institutions reconnues pour leur expertise en matière de RSE et de durabilité, répondront à vos différents besoins et objectifs de développement.

Lumière sur :

Le parcours « CAP DURABILITÉ » du CFPC en partenariat avec Novethic

Le « DU Durabilité et Performance » en partenariat avec Paris-Dauphine

Pour en savoir plus, cliquez-ici

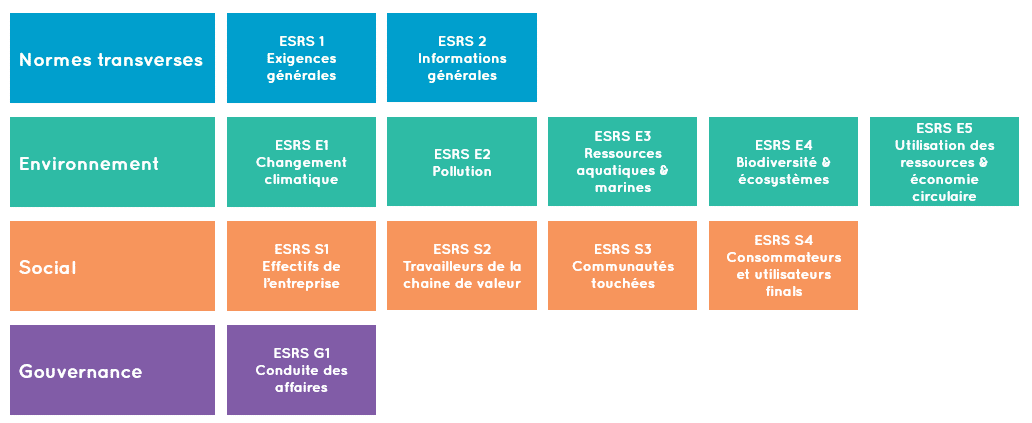

Normes ESRS

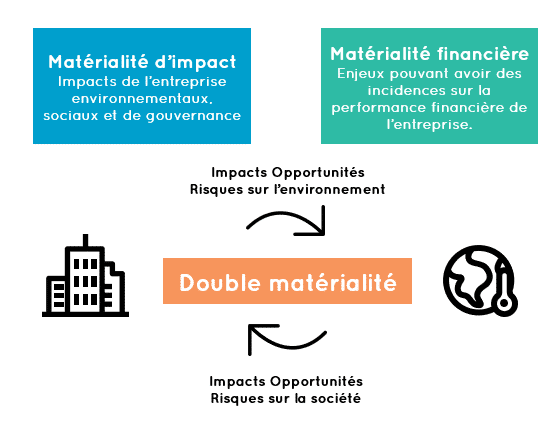

Des informations sélectionnées selon le principe de la double matérialité

3 niveaux d’informations à fournir :

- Secteur agnostique (12 normes ESRS)

- Sectorielles (à venir)

- Spécifiques à l’entité (à définir par l’entité)

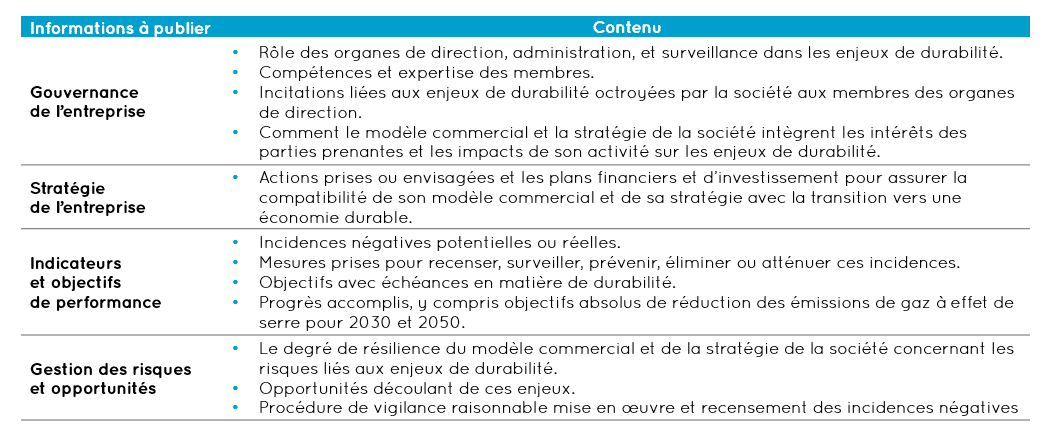

4 domaines de reporting :

- Gouvernance

- Stratégie

- Gestion des impacts, risques et opportunités « IRO »

- Métriques et cibles (Targets)

Les informations à produire dans le rapport

- L’analyse de la double matérialité est la base du rapport de durabilité : l’entreprise doit rendre compte des questions de durabilité sur la base de ce principe tel que défini dans ESRS1

- Objectif : rationaliser et simplifier les exigences en matière d’information, tout en maintenant les objectifs stratégiques

- 82 sujets sont soumis à cette analyse de double matérialité

- Seules les normes ESRS1 (exigences générales) et ESRS2 (informations générales) sont d’application obligatoire pour toutes les entreprises entrant dans les seuils de la CSRD

- Les autres (E, S et G) dépendent des conclusions de l’analyse de double matérialité

- Les « data points » (détail des 82 sujets) consistent en des informations qualitatives pour les 2/3, et quantitatives pour 1/3

La double matérialité :

Outils utiles

Docs utiles H2A

Depuis le 1er janvier 2024, la Haute autorité de l’audit (H2A) a succédé au Haut Conseil du commissariat aux comptes

Depuis le 1er janvier 2024, la Haute Autorité de l’Audit (H2A) a succédé au Haut conseil du commissariat aux comptes (H3C), en qualité d’autorité de régulation de la profession de commissaire aux comptes et des professionnels qui certifieront les rapports de durabilité des entreprises en France (Ordonnance n° 2023-1142 du 6 décembre 2023 portant transposition de la directive européenne CSRD).

Ainsi, la H2A reprend les missions antérieurement assurées par le H3C et se voit confier de nouvelles missions en lien avec la régulation de la certification des informations en matière de durabilité.