La norme VSME en détails : présentation du bloc transverse avec les modules B1 et B2

Après la présentation et l’introduction de la norme VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs), plongeons au cœur de celle-ci. À travers l’analyse de chaque bloc et de chaque module, découvrez l’outil associé afin de vous l’approprier. Cette semaine, nous détaillons le bloc transverse avec les modules B1 et B2.

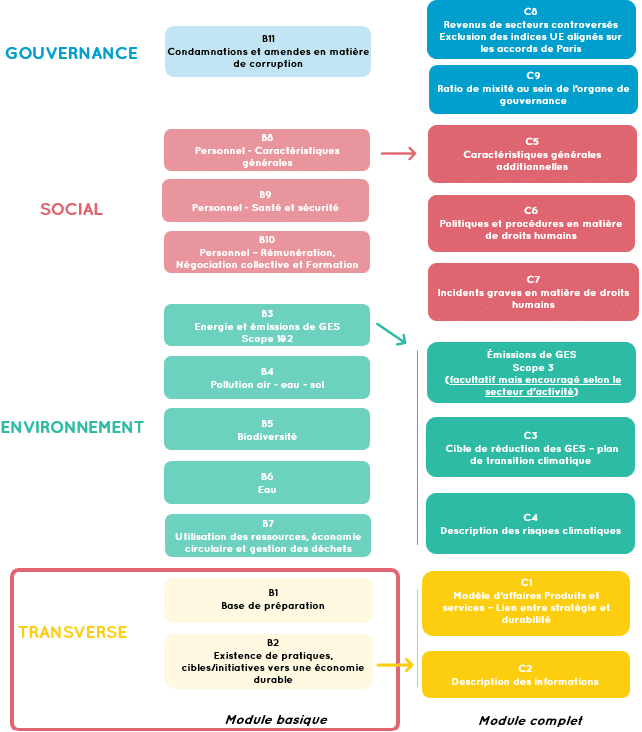

Structure :

Module basique > Informations générales

➤ Que dit la norme ?

B1 – Base d’établissement

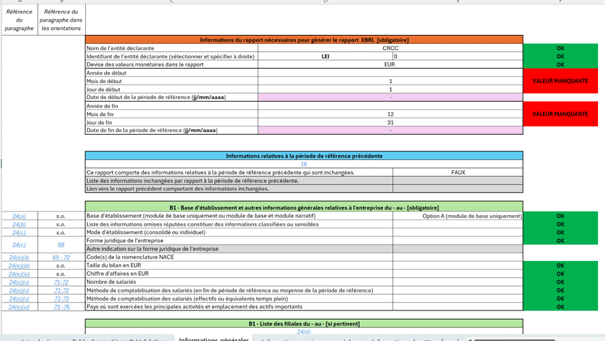

24. L’entreprise indique :

a) l’option qu’elle a retenue :

- OPTION A : module de base (uniquement),

- OPTION B : module de base et module narratif ;

- b) si l’entreprise a omis de publier une information réputée classifiée ou sensible (voir paragraphe 19), elle doit indiquer de quelle information il s’agit ;

- c) le mode d’établissement du rapport de durabilité, individuel (le rapport contient des informations uniquement sur l’entreprise) ou consolidé (le rapport contient des informations sur l’entreprise et ses filiales) ;

- d) dans le cas d’un rapport de durabilité consolidé, la liste des filiales, y compris leur adresse enregistrée4, prises en compte dans le rapport ;

- e) les informations suivantes :

i. la forme juridique de l’entreprise,

ii. le(s) code(s) NACE,

iii. la taille du bilan (en euros),

- le chiffre d’affaires (en euros),

- le nombre de salariés en effectifs ou en équivalents temps plein,

- le pays où sont exercées les principales activités et l’emplacement des actifs importants,

vii. l’emplacement des sites détenus, loués ou gérés.

25. Si l’entreprise a obtenu une certification ou un label en matière de durabilité, elle en fournit une brève description (notamment, s’il y a lieu, l’émetteur de la certification ou du label, la date et le score).

B2 – Pratiques, politiques et initiatives futures pour une transition vers une économie plus durable

26. Si l’entreprise a mis en place des pratiques et des politiques, ou prévu des initiatives futures spécifiques en faveur d’une transition vers une économie plus durable, elle doit l’indiquer. Elle doit déclarer si elle dispose :

- a) de pratiques : on entend par pratiques dans ce contexte, par exemple, les mesures visant à réduire la consommation d’eau et d’électricité de l’entreprise et les émissions de GES, et à prévenir la pollution, ainsi que les initiatives destinées à améliorer la sécurité des produits et les initiatives en cours en faveur de l’amélioration des conditions de travail et de l’égalité de traitement sur le lieu de travail, la formation à la durabilité pour les effectifs de l’entreprise et les partenariats liés à des projets en matière de durabilité ;

- b) de politiques en matière de durabilité, qu’elles soient ou non rendues publiques, et toutes politiques environnementales, sociales ou de gouvernance distincte visant à traiter les questions de durabilité ;

- c) d’initiatives futures ou de plans prospectifs en cours portant sur des questions de durabilité ;

- d) de cibles permettant de contrôler la mise en oeuvre des politiques et les progrès accomplis dans la réalisation de ces cibles.

27. Ces pratiques, politiques et initiatives futures incluent les mesures prises par l’entreprise pour réduire ses incidences négatives et renforcer ses incidences positives sur la population et l’environnement, afin de contribuer à une économie plus durable. L’annexe B fournit une liste de questions de durabilité pouvant être prises en considération sous cet indicateur. L’entreprise peut utiliser le tableau figurant au paragraphe 78 pour fournir ces informations.

28. Si l’entreprise fournit également des informations du module narratif, elle doit compléter les informations fournies sous l’indicateur B2 avec les points de données figurant sous l’indicateur C2.

➤ Où retrouver ces informations dans l’outil VSME ?

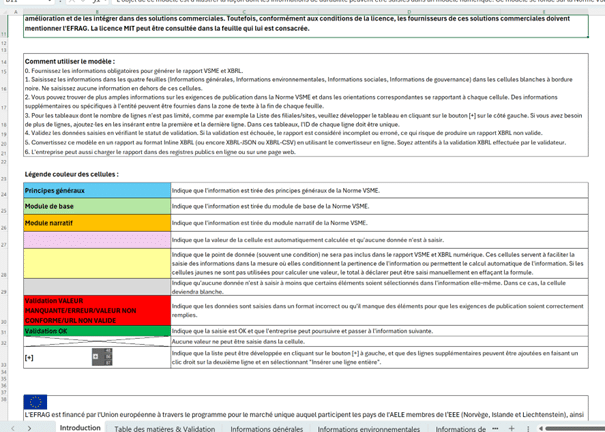

Les informations listées par la norme VSME se retrouvent dans l’outil Excel de collecte et préparation des données du rapport VSME, que vous trouverez en téléchargement ici. Cet outil Excel, proposé pat l’EFRAG, est composé de différents onglets à compléter, avec des liens dynamiques et des codes couleur suivant le modèle utilisé.

Structure de l'outil :

N.B : les images renvoient aux feuilles correspondantes. Cliquez si vous souhaitez accéder à l'outil.

- Onglet « Introduction » : les modules liés aux Principes généraux - Module de base – Module narratif – sont identifiables au moyen d’un code couleur

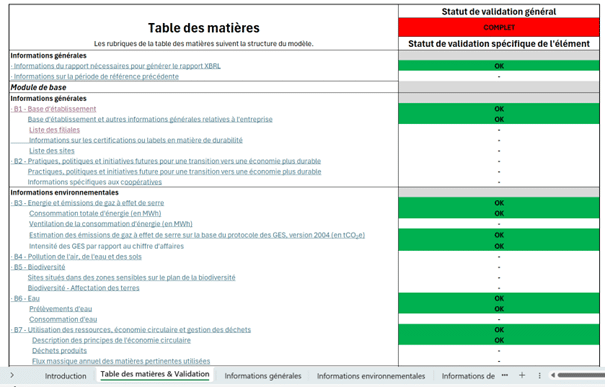

- Onglet « Table des matières » : la structure du contenu de la norme s’y retrouve, avec des liens hypertextes vers les rubriques de saisie dédiées et le statut lié au remplissage des données

- Onglet Informations générales

➤ Et le commissaire aux comptes, dans tout cela ?

Dans le contexte actuel, le commissaire aux comptes intervient dans une mission d’attestation des informations, avec un rôle situé de facto, à la fois en amont et en aval du reporting VSME. De manière préventive, le CAC peut accompagner l’entité si celle-ci est amenée ou souhaite publier rapport VSME. Cet exercice doit être anticipé autant que possible car il nécessite une préparation pouvant être chronophage.

Dans le cadre de

sa démarche d’audit, le commissaire aux comptes peut aussi porter une démarche de diagnostic sur les informations extra-financières. Dès lors,

l’outil et la démarche volontaire de la VSME peuvent être utilisée pour apprécier la maturité de l’entité auditée vis-à-vis des enjeux de durabilité.

Au sein du bloc « Transverse », le CAC se doit de :

- Module B1 : S’assurer que les données sont cohérentes et complètes

- Module B2 : S’assurer que les éléments sont bien retranscrits dans le fichier Excel

Accès direct

Accès direct