Accès direct

Accès direct

VSME et ESRS : la Commission européenne publie ses projets d'actes délégués

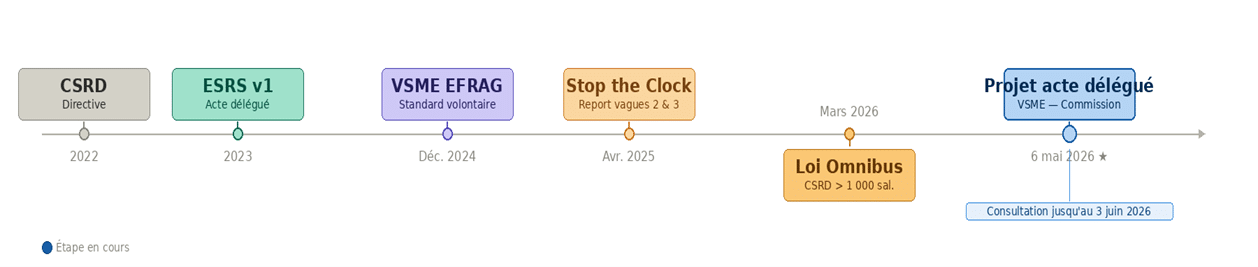

Le contexte

Depuis 2022, le paysage du reporting de durabilité se transforme en profondeur. La directive CSRD a posé le cadre pour les grandes entreprises, avec les normes ESRS comme référentiel de reporting. Mais une large majorité des entreprises, PME, ETI non cotées, restent en dehors de ce champ obligatoire. Pour elles, l'EFRAG a publié en décembre 2024 un standard volontaire, la VSME, pensé comme un outil proportionné et accessible.

La loi Omnibus de février 2026 a ensuite réduit significativement le périmètre de la CSRD : seules les entreprises de plus de 1 000 salariés restent désormais soumises à l'obligation. Résultat : des milliers d'ETI et de PME qui se préparaient à la CSRD en sont sorties mais restent dans la chaîne de valeur de clients ou partenaires qui, eux, y sont toujours soumis. La VSME prend ainsi une importance nouvelle, comme outil de réponse à ces demandes d'information.

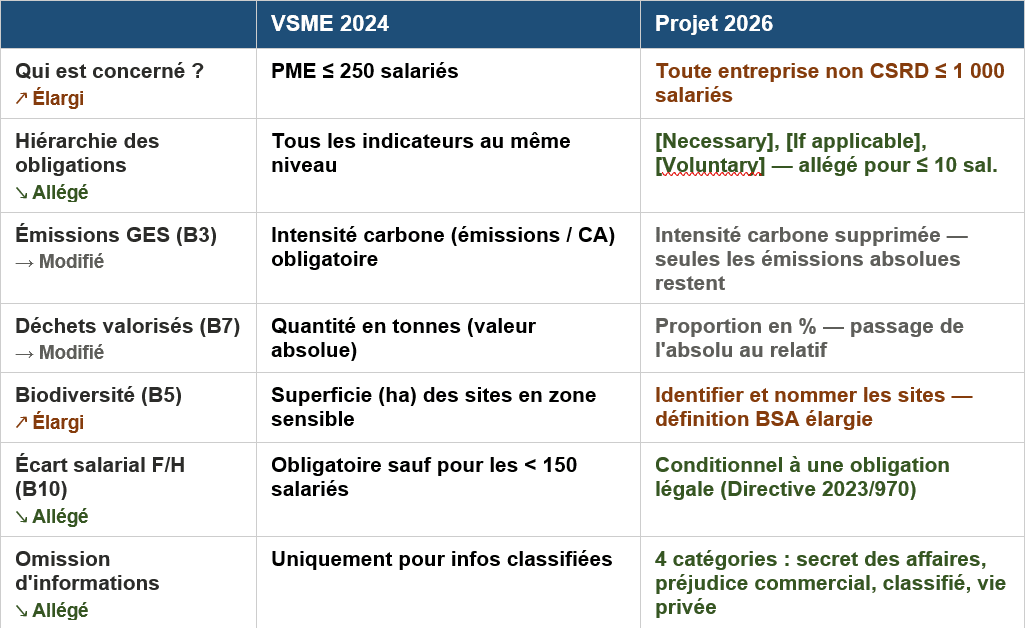

Principaux changements en un coup d'oeil

Pour le détail complet indicateur par indicateur, voir le tableau comparatif : tableau analyse VSME 2024-2026

Ce que ça implique pour la profession

Le projet n'est pas encore adopté. Mais le signal est clair : la VSME va évoluer, et les PME qui ont commencé à s'y préparer sur la base du standard EFRAG devront adapter leur démarche. C'est une opportunité d'accompagnement structuré : audit des données disponibles, identification des écarts, mise en place de systèmes de collecte adaptés.

Retrouvez nos publications durabilité

Si vous suivez notre série bi-mensuelle consacrée à la VSME